Ai contribuenti con familiari fiscalmente a carico competono delle detrazioniImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi dall’IRPEFImposta personale e progressiva che colpisce i redditi, di qualsiasi natura, posseduti dalle persone fisiche, residenti e non nel territorio dello Stato. Mentre per i primi a essere tassati sono tutti i redditi, ovunque prodotti, i non residenti sono soggetti... Leggi lorda, in proporzione ai mesi in cui tali familiari risultano a carico.

Si tratta dei seguenti familiari:

- il coniuge

- i figli

- gli altri familiari

La condizione per essere considerati fiscalmente a carico è che ciascuno dei familiari sopra elencati possieda, per l’anno 2015, un reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi (al lordo degli oneri deducibiliSpese che la legge consente di dedurre dalla base imponibile. Nell'Irpef, ad esempio, sono oneri deducibili dal reddito complessivo lordo i contributi previdenziali e assistenziali versati in ottemperanza di disposizioni legislative, le erogazioni liberali a favore d'istituzioni religiose, le spese... Leggi) non superiore a € 2.840,51.

Coniuge a carico

Per poter usufruire della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi, il coniuge a carico deve:

- non essere legalmente ed effettivamente separato

- aver percepito nel 2015 un reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi non superiore a € 2.840,51

L’importo della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi per il coniuge a carico varia a seconda del reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi del dichiarante. Tale reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi va così conteggiato:

- al netto della deduzioneImporto che si sottrae, riducendola, dalla base imponibile del tributo. Leggi per abitazione principale e pertinenze

- conteggiando il reddito da affitto di immobili con applicazione della “cedolare secca”

Importo della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi per coniuge a carico

Se nel corso dell’anno 2015 si è verificata una situazione quale:

- matrimonio

- decesso

- separazione legale ed effettiva

- scioglimento o annullamento del matrimonio

la detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi spetta in proporzione ai mesi in cui il coniuge risulta a carico.

Come compilare il modello 730Modello per la dichiarazione dei redditi, utilizzabile da pensionati o lavoratori dipendenti, persone che percepiscono indennità sostitutive di reddito di lavoro dipendente, soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e... Leggi/2016

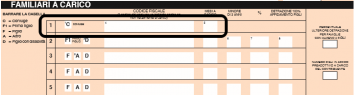

Nel prospetto “Familiari a carico” del modello 730Modello per la dichiarazione dei redditi, utilizzabile da pensionati o lavoratori dipendenti, persone che percepiscono indennità sostitutive di reddito di lavoro dipendente, soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e... Leggi/2016, il primo rigo va compilato come segue:

- barrare la casella “C”

- indicare il codice fiscaleSequenza di caratteri alfanumerici che identifica ogni contribuente (persone fisiche, società, enti eccetera) nei rapporti con l’Amministrazione finanziaria e con gli altri enti e uffici pubblici. Per le persone fisiche viene determinato sulla base dei dati anagrafici; per le persone... Leggi del coniuge anche se non viene presentata la dichiarazione congiunta ed anche se non risulta fiscalmente a carico

- indicare il numero dei mesi in cui il coniuge è risultato a carico. I periodi inferiori al mese si considerano comunque mese intero.

Figli a carico

Si considerano fiscalmente a carico i figli che nel 2015 abbiamo conseguito un reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi non superiore a € 2.840,51.

Ai fini della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi, non ha alcuna rilevanza:

- la convivenza con il dichiarante

- la mancanza di residenza in Italia

- l’età

- l’essere studente o tirocinante gratuito

- lo stato fisico (inabilità permanente al lavoro)

Ai figli fiscalmente a carico è attribuita:

- una detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi “ordinaria”, che varia a seconda del reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi del dichiarante

- una ulteriore detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi, di importo fisso, in presenza di almeno quattro figli a carico

Importo della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi ordinaria

Il calcolo della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi ordinaria inizia con la definizione della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi potenziale che viene maggiorata in presenza di:

- numero di figli elevato

- figli portatori di handicap

- figli di età inferiore a tre anni

- assenza del coniuge (dichiarante vedovo, ragazza madre, ecc.)

| - € 1.350,00 se maggiore tre anni - € 1.620,00 se minore tre anni |

|||

| - € 1.350,00 se maggiore tre anni - € 1.620,00 se minore tre anni |

|||

| - € 1.350,00 se maggiore tre anni - € 1.620,00 se minore tre anni |

|||

| - € 1.550,00 se maggiore tre anni - € 1.820,00 se minore tre anni |

|||

Per ottenere la detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi effettivamente spettante occorre effettuare uno specifico rapporto che dipende dal reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi del dichiarante e dal numero di figli fiscalmente a carico.

Ripartizione tra i genitori della detrazione ordinaria

La ripartizione della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi per i figli a carico tra i genitori varia a seconda che gli stessi genitori siano:

- coniugati (non legalmente ed effettivamente separati)

- legalmente ed effettivamente separati (o in caso di annullamento, scioglimento o cessazione degli effetti civili del matrimonio)

In caso di genitori coniugati, la detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi per i figli:

- va ripartita al 50% per ciascun genitore

- può essere attribuita al 100% (con accordo tra i genitori) al genitore con il reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi più elevato

Nel caso in cui i genitori siano legalmente ed effettivamente separati (e negli altri casi di cui sopra):

- la detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi, in mancanza di accordo, spetta al genitore affidatario al 100%

- in caso di affidamento congiunto o condiviso, la detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi si ripartisce al 50% tra i genitori

- in caso di accordo, i genitori possono utilizzare le stesse regole previste per i genitori coniugati

In caso di coniuge fiscalmente a carico dell’altro, la detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi per i figli spetta interamente al coniuge dichiarante.

Ulteriore detrazione in caso di almeno quattro figli a carico

In caso di almeno quattro figli fiscalmente a carico, spetta una ulteriore detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi di € 1.200,00.

Tale ulteriore detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi:

- è autonoma rispetto alla detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi “ordinaria”; infatti spetta in aggiunta alla detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi ordinaria

- spetta solo se competono le detrazioniImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi ordinarie

- spetta per l’intero importo, anche qualora la condizione dei quattro figli a carico si verificaAttività svolta dagli uffici dell'Agenzia delle Entrate o dalla Guardia di finanza per controllare il regolare adempimento degli obblighi tributari, che si conclude mediante la stesura di un verbale di constatazione in cui sono indicate le eventuali violazioni rilevate e... Leggi solo per parte d’anno

Ripartizione tra i genitori dell’ulteriore detrazione

L’ulteriore detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi di € 1.200,00 è ripartita:

- al 50%, tra i genitori non legalmente ed effettivamente separati

- in proporzione agli affidamenti stabiliti dal giudice, in caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio

In caso di coniuge fiscalmente a carico dell’altro, la detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi spetta al 100% al coniuge dichiarante.

Come compilare il modello 730/2016

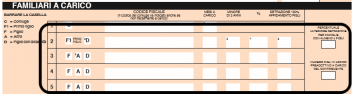

Nel prospetto “Familiari a carico” del modello 730Modello per la dichiarazione dei redditi, utilizzabile da pensionati o lavoratori dipendenti, persone che percepiscono indennità sostitutive di reddito di lavoro dipendente, soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e... Leggi/2016, nei righi da 2 a 5, si indicano i dati dei figli fiscalmente a carico del dichiarante come segue:

- nel rigo 2 si indicano i dati relativi al primo figlio a carico, o quello con l’età maggiore

- nei righi da 3 a 5 si indicano i dati dei figli a carico successivi al primo

Altri familiari a carico

La detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi per gli “altri familiari a carico” varia a seconda del reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi del dichiarante.

Possono essere considerati “altri familiari” :

- il coniuge legalmente ed effettivamente separato (in caso di convivenza)

- i discendenti dei figli

- i genitori e gli ascendenti prossimi (nonni e nonne)

- i generi e le nuore

- il suocero e la suocera

- i fratelli e le sorelle

Sono considerati fiscalmente a carico gli “altri familiari” che:

- conseguano nel 2015 un reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi non superiore a € 2.840,51

- convivano con il dichiarante o ricevano dal dichiarante stesso assegni alimentari non risultanti da provvedimenti giudiziari

Importo della detrazione

La detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi per gli altri familiari a caricoFamiliari del contribuente, in possesso di redditi propri non superiori a un determinato ammontare (che, attualmente, è fissato in 2.840,51 euro, al lordo degli oneri deducibili). Possono essere considerati fiscalmente a carico (se non è superato il limite di reddito)... Leggi varia in base al reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi del dichiarante e viene così calcolata:

€ 750,00 x ((€ 80.000,00 – reddito complessivoSomma dei redditi posseduti dal contribuente in un periodo d'imposta. I redditi sono calcolati distintamente per ciascuna categoria d'appartenenza (fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa, diversi). Concorrono alla determinazione del reddito complessivo, con segno negativo,... Leggi) / € 80.000,00)

L’importo della detrazioneImporto che si sottrae, riducendolo, dal tributo da pagare. Leggi va sempre rapportato a mese.

Come compilare il modello 730/2016

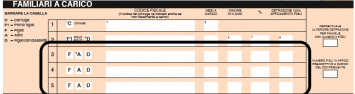

Nel prospetto “Familiari a carico” del modello 730Modello per la dichiarazione dei redditi, utilizzabile da pensionati o lavoratori dipendenti, persone che percepiscono indennità sostitutive di reddito di lavoro dipendente, soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e... Leggi/2016, si indicano i dati relativi agli altri familiari a caricoFamiliari del contribuente, in possesso di redditi propri non superiori a un determinato ammontare (che, attualmente, è fissato in 2.840,51 euro, al lordo degli oneri deducibili). Possono essere considerati fiscalmente a carico (se non è superato il limite di reddito)... Leggi nei righi da 3 a 5.

Se l’articolo ti è stato utile o ha riscosso il tuo interesse, condividilo con altri.

Se hai dei dubbi o necessiti di approfondimenti, scrivi nei commenti.